債券利回り計算|FP1級Wiki

債券価格変動の仕組みと利回り計算について学習しましょう。式についてはある程度暗記が必要になってきます。

利回り計算法

利回りは、年間利子だけでなく購入価格も影響する。買付価格(購入)が高いと、当然利回りは下がる。

すべての式の分母に買付価格がきていることからもわかると思います。

直接利回り

最終的な償還価額を考慮しないで、単純に買付価格に対しての年間利息の計算。

年利子・買付金額ともに額面金額100円に対しての金額。

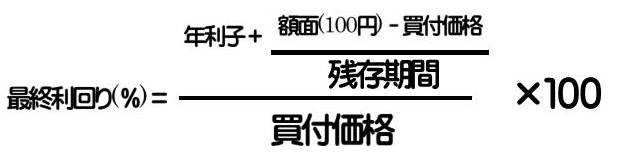

最終利回り

既発行債を時価で買付け、償還日まで所有した場合の利回り。

残存期間は年数。年利子・買付価格ともに額面金額に対しての金額。

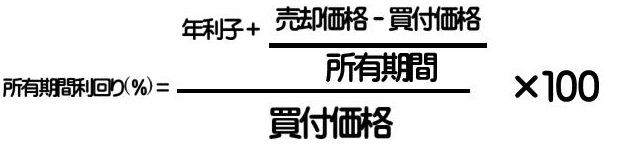

所有期間利回り

債券を償還期限まで保有せずに、途中換金した場合の利回り。

所有期間は年数。年利子・買付価格ともに額面金額に対しての金額。

最終利回りの場合と比較してみると、残存期間は所有期間に。額面は売却価格になっています。

年複利利回り

日本では1年超の期間の割引債は複利計算されます。

デュレーション

デュレーションには2つの意味があります。

ひとつは投資の平均回収期間(投資した分のお金を回収する平均期間)を示す尺度。

もうひとつは市場金利の変化に対する債券価格の変動性を示す尺度(金利リスク指標)です。

デュレーション(平均回収期間)が長い債券は、期間が長い分それだけいろいろなことが起きる可能性があるため、金利リスクが大きい。

クーポン(利息)が高いとデュレーションは短くなります(早く元本が回収できるから)。

デュレーションが短い債券は価格変動性が低く金利リスクは小さいということになります。

また、金利変動性を直接表したものとして修正デュレーションがあり、デュレーションの精度不足を補うための概念としてコンベクシティがある。

※割引債には利子がないため、債券の残存期間とデュレーションは等しくなる。

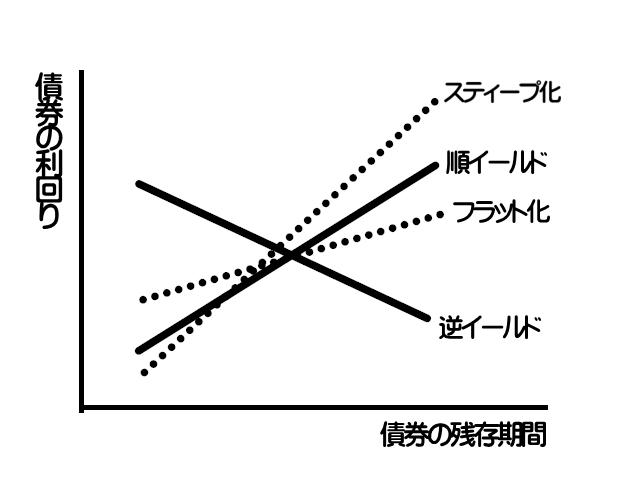

イールドカーブ

イールドとは利回りの事。債券の残存年数と利回りの関係を表す曲線の事を言う。

この曲線の表はひとつの債券の動きを示すわけではなく、同等の債券で残存年数が異なる複数の債券を1本の曲線で描いたものである。

全体の利回り水準や、短期債と長期債との利回りの関係などを読み取ることができる。

短期の債券よりも長期の債券の利回りが高い場合はイールドカーブは順イールド(右上がり)となり、

短期の債券よりも長期の債券の利回りが低いと逆イールド(右下がり)の状態になる。

一般的には長期になれば高金利になるので順イールドが普通の状態である。

短期と長期の金利差が大きくなることをスティープ化するという。

逆に差が縮まることをフラット化するという。

ロールダウン効果

ロールダウン効果は、利子で得る利益ではなく、その債券価格が上昇することでキャピタル・ゲイン(価格上昇による利益)を得ることです。

利回りの低下はつまり債券価格の上昇を意味する(利率は固定だけど買付価格が高くなるわけだからね)ので、

イールドカーブが右肩上がりの形状で傾きが急になればなるほど、ロールダウン効果が高くなることになる。

↑これ、そもそも債券価格の仕組みが解らないと難しいと思います。

ググってみたけどわからなかった、知りたい!って方は吹き出しを読んで♪

債券価格のしくみから知るロールダウン効果

下のグラフを、順イールドのまま今後一切変化がないというひとつの債券がある前提で見てください。

時間経過(残存期間が短くなる)により利回りが下がっていきます。

債券は基本固定利率ですから、利率が下がるのではなく債券価格が上昇しているので利回りが下がっていくわけなんです。 なぜ債券価格が上がるかと言うと、金利がいっしょで縛り期間が短いのですから、残存期間が短いほうが価値があるわけなんです。

(長ければそれだけ経済情勢の影響受けたりとか不確定な要素が増えるからね)

これが順イールドの仕組み。この時間経過のうちに貨幣価値が変わったり、市場が変動するとフラット化したりスティープ化したりするワケ。

つまりロールダウンは残存期間が長いうちに取得していた債券を、残存期間が短くなって債券価格が上昇した時に手放すことで利益を得られる効果を指す。ということですね♪

日銀は金融緩和政策でいわゆるゼロ金利対策を行いイールドカーブ全体を押し下げ、その後さらに短期金利をマイナスにまで押し下げるマイナス金利政策を実行しました。実行当時、話題になりましたが、このイールドカーブの操作(イールドカーブ・コントロール)なのです。ご参考まで。

外部リンク:金融庁

債券利回り計算に関する過去問を解いてみましょう。2019年5月試験 学科 問19

債券投資とイールドカーブに関する次の記述のうち、最も適切なものはどれか。

- 残存期間の短い債券の利回りよりも残存期間の長い債券の利回りのほうが高く、イールドカーブが右上がりの曲線となる状態を、パー・イールドという。

- 残存期間の短い債券の利回りよりも残存期間の長い債券の利回りのほうが低く、イールドカーブが右下がりの曲線となる状態を、逆イールドという。

- 残存期間の短い債券の利回りよりも残存期間の長い債券の利回りのほうが高い状態のとき、両者の差が縮小することを、イールドカーブのスティープ化という。

- イールドカーブが逆イールドの状態にあるとき、時間の経過に伴って債券価格が上昇し、キャピタルゲインが期待される効果を、ロールダウン効果という。

.

.

.

解答

2

逆イールド。イールドは利回り。下がるってことは逆って雰囲気ですよね。正解です!

1は長いヤツが利回り良いんだから正しい!順イールドですね。

3はフラット化ですね。名前のとおりです。平らですからね。

4はマニアックな出題。ロールダウン効果についてはWiki技能士が詳しく解説しています。

優しく説明してくれてるところが少ないんですよね。

タグ:債券利回り計算