ポートフォリオのパフォーマンス分析|FP1級Wiki

ポートフォリオのパフォーマンスがいかほどかを分析するにはいくつかの方法があり、シャープレシオ、トレイナーレシオ、ジェンセンのアルファ、インフォメーションレシオなどが登場してきます。とにかくめちゃめちゃ難しいのです。ポートフォリオはここが最後です。できるだけわかりやすく頑張っていきます!

リスク調整後収益率測度

ここまでポートフォリオを学んできて、求められているものが「期待リターンが同じならリスクを少なく」「リスクが同じなら大きいリターンを」というのがわかってきたと思います。リスク調整後収益率測度は「より少ないリスクでより高いリターンを獲得する」という発想に基づいたものです。

リターンには無リスク資産利子率(安全資産利子率)をどれだけ上回ったかを示す超過収益率が採用される(言い方変えれば無リスク資産を除いた分ですね)。リスクの部分に何を採用するかで、4つの測度があり、ポートフォリオの四天王と言われています。嘘です。

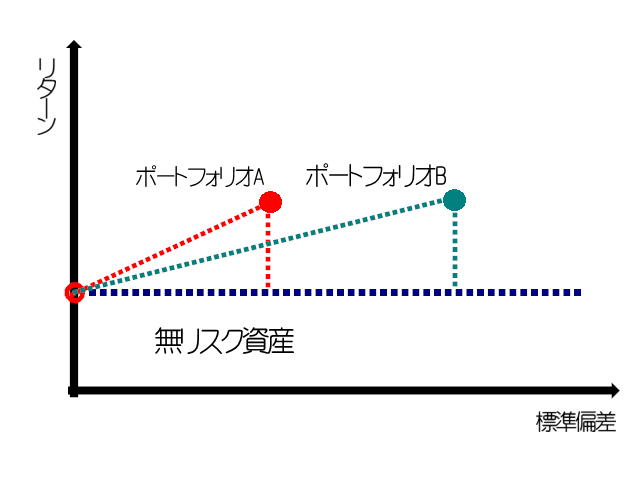

- ポートフォリオ個別の標準偏差に基づいたシャープレシオ

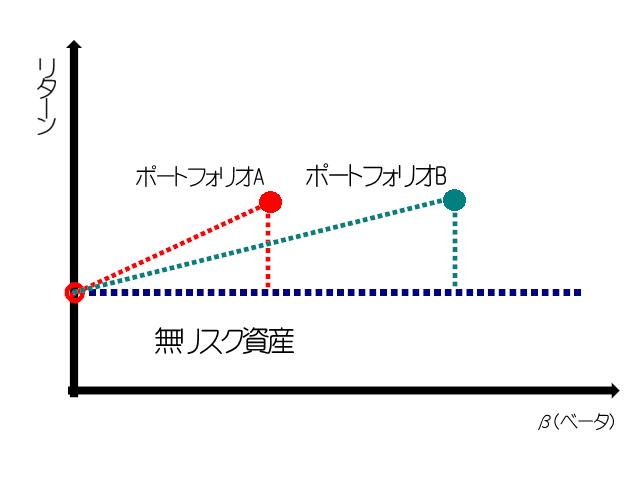

- CAPMのβ(ベータ)概念に基づいたトレイナーレシオ、ジェンセンのアルファ、インフォメーションレシオ

シャープレシオ(シャープの測度)

シャープさんという人が考えたシャープレシオ。

これはポートフォリオやファンドの標準偏差(市場のβじゃないよ、注意!)による、

リスク1個単位当たりの超過収益率。

異なる種類のポートフォリオ(ファンド)間のパフォーマンス分析も可能。

簡単に言うと、 元々バラつかない無リスク資産の利益(国債利子など)は関係なしにして、

バラつくであろうリスク資産のリターンと標準偏差(バラつき)の関係から、

運用パフォーマンスを評価しましょうというのが、シャープレシオです。

比較したときに数値が高いほどパフォーマンスが優れている(高効率になっている)ことになる。

上の表で言うとAとBでリターンが同じなのにAは標準偏差(バラつき)が少ないのでAが高効率ということですね。

シャープレシオ=(ポートフォリオの収益率-無リスク資産利子率)÷ポートフォリオの収益率の標準偏差

トレイナーレシオ(トレイナーの測度)

β(ベータ)によるリスク1個単位当たりの超過収益率。

市場リスクであるβ(ベータ)を使用するため、市場が異なるポートフォリオ間のパフォーマンス比較には向いていない。

それと個別リスクを考慮に入れていないため、リスクが大きい商品の比較にも向かない。

トレイナーレシオ=(ポートフォリオの収益率-無リスク資産利子率)÷ポートフォリオのβ

試験的には、

標準偏差版がシャープレシオ、

β版がトレイナーレシオと覚えましょう。

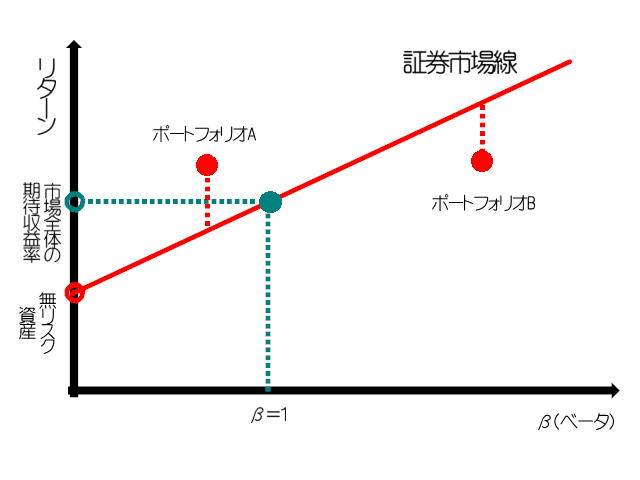

ジェンセンのアルファ(ジェンセンの測度)

CAPMで算出される均衡収益率(証券市場線)を上回る超過収益率を算出する方法。

というよりは、市場全体の期待収益率から導き出した証券市場線に対して、

対象ポートフォリオがどのくらい乖離しているかを測る方法。

ジェンセンのアルファ=ポートフォリオの収益率-CAPMによる収益率※

※CAPMによる収益率=無リスク資産利子率+(市場の期待収益率-無リスク資産利子率)×ポートフォリオのβ

インフォメーションレシオ(情報比)

アクティブ運用した場合の成果を分析するのに使う手法。

ベンチマーク(国内株ならTOPIXなどの指数)に対するポートフォリオの超過収益率(ベンチマークを超えた分)を、

トラッキングエラー(超えた分の標準偏差)で除して算出する。

ファンドマネージャーの評価に用いられる尺度。

アクティブに動かしてみた場合と、そのままベンチマーク付近でじっとしていた場合とで運用効率がどうだったかを比較する。

インフォメーションレシオ=(ポートフォリオの収益率-ベンチマークの収益率)÷トラッキングエラー

高ければ動かすと良かった。

低ければじっとしてれば良かったということ。

外部リンク:金融庁

それでは過去問を解いてみましょう。2019年9月試験 学科 問22

国内ポートフォリオ運用におけるパフォーマンス評価に関する次の記述のうち、最も適切なものはどれか。

- 資本資産評価モデル(CAPM)におけるβ(ベータ)値は、市場全体に対するポートフォリオのアンシステマティック・リスクを測定した値である。

- トレイナーの測度は、資本資産評価モデル(CAPM)により算出される収益率に対するポートフォリオの超過収益率により、ポートフォリオの運用成果を評価する手法である。

- ジェンセンの測度は、安全資産の収益率に対するポートフォリオの超過収益率をポートフォリオの標準偏差で除したものにより、ポートフォリオの運用成果を評価する手法である。

- インフォメーション・レシオ(情報比)は、ベンチマークの収益率に対するポートフォリオの超過収益率をトラッキングエラー(超過収益率の標準偏差)で除したものにより、ポートフォリオの運用成果を評価する手法である。

.

.

.

解答

4

1は21.ポートフォリオの理論を参考にしてください。アンシステマではなくシステマティックリスクです。

2はジェンセンの測度です。

3はシャープレシオ。標準偏差(β)が絡んでくるとシャープレシオですね。

この問題は式を言葉で表しているために難しくさせられています。

計算式をそのまま載せてくれるとみんな解きやすいんですけどねぇ。

タグ:ポートフォリオの分析