ポートフォリオの理論|FP1級Wiki

ポートフォリオの効果を分析するにあたっては、まずポートフォリオのリスク分散の理論としてCAPMだのβだのが登場してきます。

そしてそのパフォーマンスがいかほどかを分析するにはいくつかの方法があり、

シャープレシオ、トレイナーレシオ、ジェンセンのアルファ、インフォメーションレシオなどが登場してきます。

C分野で一番イライラして混乱する項目かもしれません。

できるだけわかりやすく頑張っていきます。ここではまず理論の部分をやります。

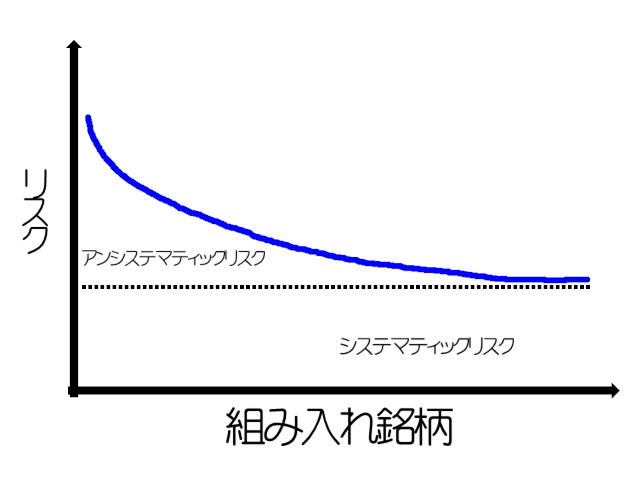

システマティックリスクとアンシステマティックリスク

効率的なポートフォリオを形成するにあたって、まずこの2つを理解してから話を進めたほうが混乱が少ないと思います。

市場リスク(システマティックリスク)と非市場リスク(アンシステマティックリスク)。

どちらもポートフォリオからは離れたところで投資計画に影響を与えてくるものです。

システマティックリスク(市場リスク)

こちらは「システム」という名前が示すとおり、市場全体の要因によるリスクの事。

市場全体が浮かれれば上がるし、沈めば落ちるので、組み入れ銘柄を増やしたところで回避しようがない。

浮き沈みしてもポートフォリオのせいじゃないよね!っていうのがシステマティックリスク。

市場リスクとは市場の標準偏差、β(ベータ)と考えることもできる。β(ベータ)は後述。

グラフで見ると底辺にあります。絶対に揺るがないリスクの部分。

アンシステマティックリスク(非市場リスク)

こちらは「アンシステマ」ですから、市場全体ではありません。銘柄固有の要因によるリスクの事。

銘柄固有というのは業績不振とか業界不振とかそういうこともありますが、

たとえば汚職・・・だったり、粉飾決算!とか、そういったトラブル的な要因もあります。

これまた「そんなの簡単に回避できないよ!」と思いますが、

確かに回避は出来ないんですけど組み入れ銘柄を増やすことによって限りなくゼロに近づけることができます。

非市場リスクは個別リスクとも言えると思います。

グラフで見ると、組み入れ銘柄が多くなるとぎゅいーんと下がっています。

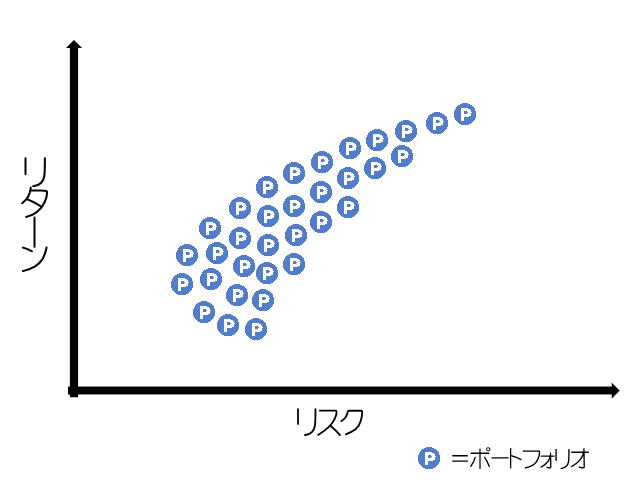

効率的フロンティア

市場の金融商品をさまざまな比率でたくさんのポートフォリオを組んでみると、下記のようなグラフになります。

「20.ポートフォリオ効果」に相関係数というのがありました。

あのときは2つの相関でしたが、これは市場全体のポートフォリオを大量に相関した感じです。

「正の相関」状態と言えると思います。

リスクが大きくなるとリターンも大きくなり、リスクが小さくなるとリスクも小さくなる傾向がわかります。

ただ、割と、線ではなく面で構成されている状況でもあります。

となると、同じリスクに対して異なるリターンのポートフォリオがあるということです。

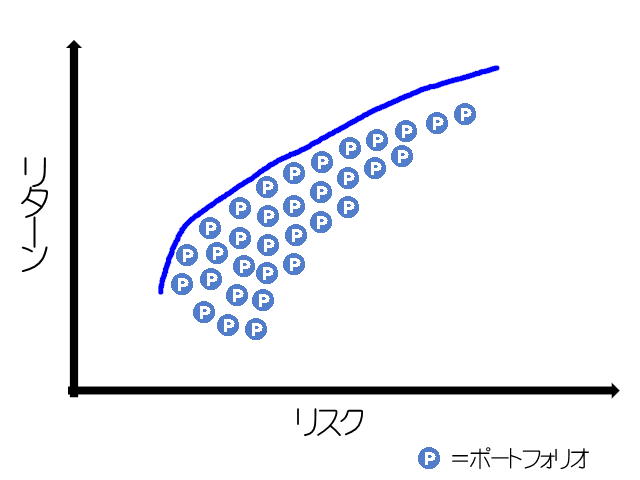

それならできるだけグラフ上方のリターンの大きいポートフォリオを選択したくなりますよね?するとこうなります。

同じリスク同士で最大のリターンになる曲線。この青いラインが効率的フロンティアです。

合理的な投資家は効率的フロンティア上のポートフォリオを選択することとなります。

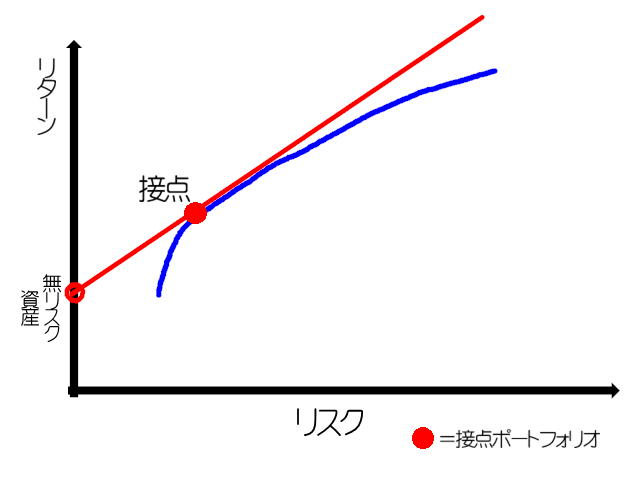

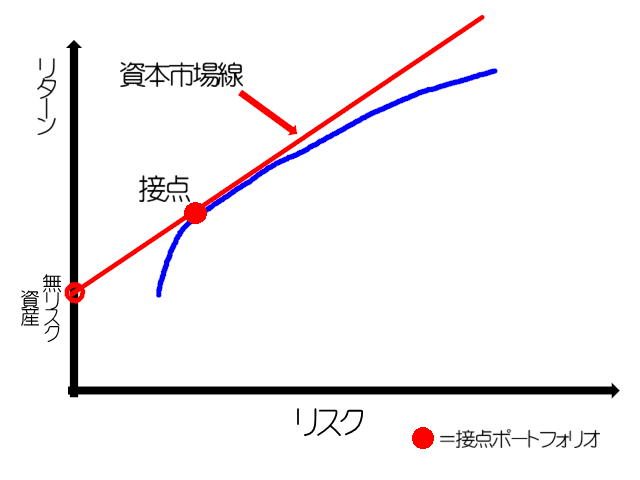

無リスク資産を含めたポートフォリオの選択

先ほどの青いラインは株式などのリスク商品のみで組んだポートフォリオの効率的フロンティアでした。

そこに今度は無リスク資産(国債など)を含めて考えてみます。

無リスク資産を含めた効率的フロンティアは無リスク資産の位置※から、さきほどのリスク資産の効率的フロンティアに向けて引いた接線になる。

赤いラインと青いラインとの接点を接点ポートフォリオという。

※無リスク資産とは国債などの元本保証とまでは言わずとも元本が堅い商品の事。

無リスクですからリスクは無いのでずばりリターンのライン上にあります。

資本市場理論

資本市場線

先ほどの接点ポートフォリオを見つけるための赤いライン。この赤いラインを資本市場線という。

ポートフォリオの期待収益率を増加させるためにはつまるところリスク(標準偏差)を増加させなければならないことを示している。

リスクを大きく取ることでリターンは上がるのである(理論的には)。

投資家はそれぞれの選好に応じて、資本市場線上の接点ポートフォリオと安全資産を組み合わせたポートフォリオを選択することとなります。

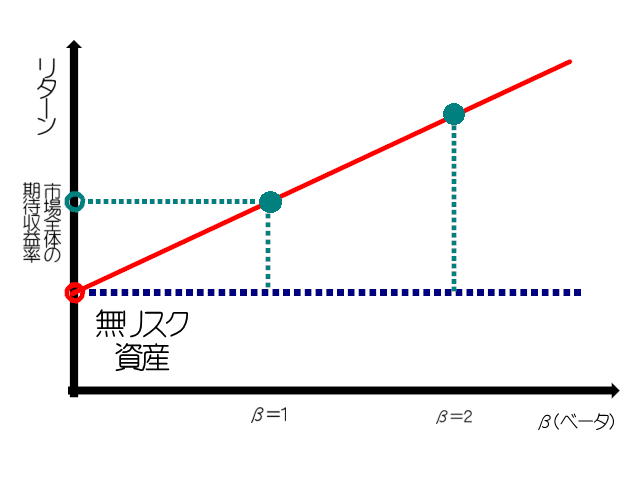

資本資産評価モデル(CAPM)

資本資産評価モデル(CAPM)とは、無リスク資産利子率(安全資産利子率)に、

市場全体の期待収益率とその標準偏差(ベータ)から資産の理論価格を合わせて算出するものである。

無リスク資産利子率には一般に短期国債の利回りが用いられる。

資本資産評価モデル(CAPM)によれば、資産の期待収益率を考える場合には、

無リスク資産利子率に対する市場の期待収益率の超過部分にベータ※を掛けたものと、

無リスク資産利子率を足したものになると示される。

これを図にした直線を証券市場線という。

※ベータ(β)とは:簡単に説明すると、リターンがほぼ確定している無リスク資産を除いた、

リターンが変動するリスク資産の標準偏差(上下のバラつき)のことで、

市場全体の期待収益率(TOPIXとかインデックスになる)を中心として見た標準偏差となります。

無リスク資産をβ=0(無リスクですからバラつかないのでね)、

中心となる市場全体の収益率をβ=1(基準)として、

市場全体の値動きに対するその資産の感応度を判定する。

例えばβ=2の地点であれば市場の2倍の値動き(バラつき)をするということ。

システマティックリスクの影響が出た場合は市場全体が浮き沈みするので、

市場全体の期待収益率が変わる可能性があることは留意すべきである。

資産の期待収益率=無リスク資産利子率+(市場の期待収益率-無リスク資産利子率)×β

ここでは過去問チャレンジはありません。

外部リンク:金融庁

タブ:ポートフォリオの理論