取引相場のない株式の評価方法|FP1級Wiki

取引相場のない株式(非上場株)の評価についてはFP1級応用編でよく出てきますが、応用編については応用編対策のページで攻略していただくとして、ここでは基礎編で出そうなところを中心に全体像をつかんでいただければと思います。このページを作成するにあたって、このテーマについてはページを複数に分けるよりも、ひとつのページで順序良く読んでいただくほうが理解しやすいと判断しました。大ボリュームになりますが、ここをしっかり押さえておくことで合格へ近づきます。よろしくお願いいたします。

取引相場のない株式の評価とは

取引相場のない株式(「上場株式」及び「気配相場等のある株式」以外の株式)は、相続や贈与で取得したとき、税金を計算したくても相場が無いので客観的な価値がわかりません。相続税や贈与税を課すための一株当たりの価値を算出する必要があります。

まず、株式を取得した株主が、その会社の経営支配力を持っている同族株主等か、それ以外の株主かの区分により、それぞれ「原則的評価方式」か「特例的評価方式(配当還元方式)」により評価方法が分かれていきます。

※「同族株主」とは、課税時期における評価会社の株主のうち、株主の1人及びその同族関係者の有する議決権の合計数が評価会社の議決権総数の30%以上である場合におけるその株主及びその同族関係者を「同族株主」いいます。ただし、株主の1人及びその同族関係者の有する議決権の合計数が50%超のグループがある場合にはそのグループの株主達のみになる。議決権割合は相続後の株式数で判定する。

同族株主がいる会社の場合

筆頭株主グループの議決権が50%超の場合。納税義務者がそのグループかどうか。〇なら同族株主として原則的評価方式。×なら特例的評価方式(配当還元方式)。

筆頭株主グループの議決権が30%以上50%未満の場合。納税義務者の同族グループが30%あるかどうか。〇なら同族株主として原則的評価方式。×なら特例的評価方式(配当還元方式)。

原則的評価方式に当てはまる場合でも納税義務者が属するグループで中心的な株主が誰か居て、自分自身は役員でも何でもない場合は例外的に特例的評価方式(配当還元方式)になります。

同族株主がいない会社の場合

この場合の筆頭株主は議決権30%未満に限られているハズです。納税義務者の同族グループが15%あるかどうか。〇なら同族株主として原則的評価方式。×なら特例的評価方式(配当還元方式)。

こちらも上記と同じく、原則的評価方式に当てはまる場合でも納税義務者が属するグループで中心的な株主が誰か居て、自分自身は役員でも何でもない場合は例外的に特例的評価方式(配当還元方式)になります。

原則的評価方式の解説

原則的評価方式の全体像

原則的評価方式では、評価する株式を発行した会社を、大会社、中会社又は小会社のいずれかに区分して、原則としてそれぞれ、類似業種比準方式、類似業種比準方式と純資産価額方式との併用、純資産価額方式によって評価をします。

「特定の評価会社」に限り、会社の規模に関係なく純資産価額方式を用います。

ちなみに一般的には純資産価額方式よりも類似業種比準方式のほうが価値を低く見積もれるので有利とされています。株の価値というのは、投資家としたら上昇して欲しいところですが、会社側としたらできるだけ下げたほうが何かと有利なんだというイメージを持っておいてください。

| 会社規模 | 原則的評価方式 |

|---|---|

| 大会社 | 類似業種比準方式 (純資産価額方式の選択可(20%減なし)) |

| 中会社 (さらに中会社は大中小と分かれる) | 類似業種比準方式と純資産価額方式の併用方式 (純資産価額方式の選択可(20%減なし)) |

| 小会社 | 純資産価額方式 (併用方式の選択可) |

| 特定の評価会社 | 原則として純資産価額方式 |

この時点では、特定の評価会社、会社規模の基準、各評価方式、表を見ても意味不明と思います。ひとつひとつ説明していきます。

特定の評価会社とは

特定の会社とは、土地保有特定会社、株式保有特定会社、開業3年未満の会社、3比準要素がすべてゼロである会社。比準要素1の会社、その他さまざまな会社です。

以下の分類に含まれる会社の株はすべて特定の評価会社の株として、原則、純資産価額方式で価値を評価します。ここで原則としているのは、次の①~⑤の場合で同族株主以外の株主が取得した株については配当還元価額によることができるためです。

また、比準要素1の会社の場合も、純資産価額方式に限らず、純資産価額と類似業種比準価額をL=0.25の併用方式を取ることもできます。

(Lについては後述)

とにかく非上場株の評価は複雑で難しいです。

①土地保有特定会社

相続税評価額での総資産が土地とか借地権が多い会社。節税のために別で資産管理会社建てたって可能性もあるので純資産価額方式(高くなる)。

| 会社規模 | 土地保有の割合 |

|---|---|

| 大会社 | 70%以上 |

| 中会社 | 90%以上 |

小会社の場合

| 卸売業の帳簿価額 | 小売・サービス業の帳簿価額 | その他の業種の帳簿価額 | 土地保有の割合 |

| 20億円以上 | 15億円以上 | 15億円以上 | 70%以上 |

| 7,000万~20億円未満 | 4,000万~15億円未満 | 5,000万~15億円未満 | 90%以上 |

| 7,000万未満 | 4,000万未満 | 5,000万未満 | 対象外 |

②株式保有特定会社

相続税評価額での総資産において株式・出資等の保有割合が50%以上になる会社。

節税のために別で資産管理会社建てたって可能性もあるので純資産価額方式(高くなる)。

③開業後3年未満の会社

課税時期において開業後3年未満の会社

④3比準要素がすべてゼロである会社

直前期末を基準とした場合に、3比準要素(1株当たりの配当金、1株当たりの利益金額、1株当たりの純資産額)のすべてゼロとなる会社。

⑤比準要素1の会社

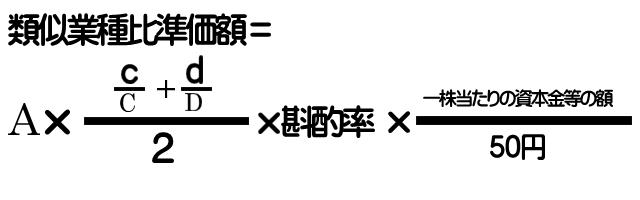

3比準要素のうち、直前期において2つがゼロであり、かつ直前前期でも2つ以上がゼロの会社は、特定の評価会社となる。ただ、純資産価額と類似業種比準方式の併用を選択することもでき、その際のLは0.25で求める。(Lについては後述)

⑥その他

その他の会社とは、主に以下のような会社となり、この場合は同族株主であろうがなかろうが評価は純資産価額方式のみとなります。

- 開業前の会社

- 休業中の会社

- 清算中の会社

会社規模の判定

特定の評価会社でない場合には、会社規模の判定が必要です。大・中・小。細かくは出題範囲としてはあまり出ませんが、全体像を掴まなければ理解が進みません。試験前では、従業員数70人以上が大会社。70人未満の場合は「直前期末以前1年間の取引金額」、「直前期末における総資産価額と直前期末以前1年間の従業員数」を判定基準として、業種ごとに判定されるという程度で大枠を覚えておきましょう。

従業員数70人未満の会社は業種に合わせて以下の、「直前期末以前1年間の取引金額の表」と「直前期末における総資産価額と直前期末以前1年間の従業員数の表」に当てはめて大きいほうを選択することになります。

従業員数の判定:直前期末以前1年間継続して勤務していた従業員で、1週間当たりの労働時間が30時間以上である従業員を1人としてカウントします。それ以下の従業員については、該当の従業員全員の1年間の勤務時間を合計し、それを1800で割った数を人数としてカウントします。

A 直前期末以前1年間の取引金額

| 会社規模 | 卸売業の取引金額 | 小売・サービス業の取引金額 | その他の取引金額 |

| 大会社 | 30億円以上 | 20億円以上 | 15億円以上 |

| 中会社の大 | 7億~30億円未満 | 5億~20億円未満 | 4億~15億円未満 |

| 中会社の中 | 3億5千万~7億円未満 | 2億5千万~5億円未満 | 2億円~4億円未満 |

| 中会社の小 | 2億~3億5千万未満 | 6,000万~2億5千万未満 | 8,000万~2億円未満 |

| 小会社 | 2億円未満 | 6,000万円未満 | 8,000万円未満 |

B 直前期末における総資産価額と直前期末以前1年間の従業員数

| 会社規模 | 卸売業の総資産価額 | 小売・サービス業の総資産価額 | その他の総資産価額 | 従業員数 |

|---|---|---|---|---|

| 大会社 | 20億円以上 | 15億円以上 | 15億円以上 | 35人超 |

| 中会社の大 | 4億~20億円未満 | 5億~15億円未満 | 5億~15億円未満 | 35人超 |

| 中会社の中 | 2億~4億円未満 | 2億5,000万~5億円未満 | 2億5,000万~5億円未満 | 20人超35人以下 |

| 中会社の小 | 7,000万~2億円未満 | 4,000万~2億5,000万円未満 | 5,000万~2億5,000万円未満 | 5人超20人超 |

| 小会社 | 7,000万円未満 | 4,000万円未満 | 5,000万円未満 | 5人以下 |

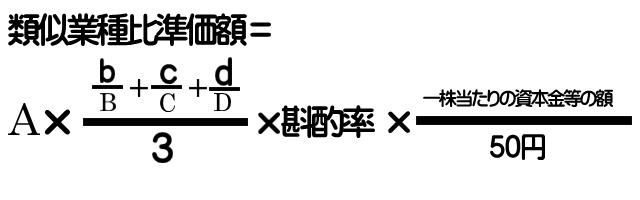

類似業種比準方式

類似業種比準方式は名のごとくで、評価しようとする会社に相場がないので、事業が類似する上場会社の株価に比準して株式の価額を求めようというものです。先に登場した3比準要素(配当・利益・純資産)を使います。

以下の式が類似業種比準価額を求める式になります。Aやb、斟酌率など式に当てはめるものをじっくり見ていきましょう。

※各分数式のは小数点以下第2位未満切捨て、1株当たりの資本金等の額50円当たりの価額は10銭未満切捨て、答えは円未満切捨て。

| 大会社 | 中会社 | 小会社 | |

|---|---|---|---|

| 斟酌(しんしゃく)率 | 0.7 | 0.6 | 0.5 |

| 類似業種(比較対象) | A | B | C | D |

|---|---|---|---|---|

| 基本的には評価会社の事業が 該当する業種目とする。 (ただし、小分類なら中分類と、 中分類なら大分類と比較し 有利な方を選択できる) | 類似業種の株価 ・課税時期の属する月の平均 ・前月の平均 ・前々月の平均 ・前年平均 ・以前2年間平均 5種類のうち最も低いもの | 1株当たりの 年配当金額 | 1株当たりの 年利益金額 | 1株当たりの 純資産価額 |

ちなみに業種は大分類、大分類の中に中分類、中分類の中に小分類とツリー型に分かれてたくさん存在します。評価する会社がどの分類の何かを確認して進めます。

例えば評価会社がパン・菓子製造業ならば小分類にあるパン・菓子製造業に値します。株価一覧表の小分類から比較することになります。

ただし、業種が小分類(パン・菓子製造業など)なら中分類と。業種が中分類の会社(食料品製造業など)なら大分類(製造業)と比較し、有利な方を選択できるルールがあります。

| 評価する会社 | b | c | d |

|---|---|---|---|

| 50円あたりの金額 | 1株当たりの年配当金額 前2年間の平均。非計上的なものは除く 10銭未満切捨て | 1株当たりの年利益金額 直前期1年間または前2年間の平均 非計上的な利益を除く 円未満切捨て | 1株当たりの純資産価額 直前期末の帳簿価額 円未満切捨て c、dがマイナスの時はゼロとする |

一株当たりの資本金等の額

直前期末の資本金の額÷(直前期末の発行済み株式数-直前期末の自己株式数)=1株当たりの資本金等の額

以上の方法で類似業種比準価額の株価が算出できます。何度も言いますがここでは基礎編のための知識としての学習となっていますので、応用編の計算のための学習は応用編対策のページをご覧ください。

純資産価額方式

純資産価額方式は、課税時期に会社を解散して会社財産を処分し清算したとして、現金化して払い戻しがいくらあるのかを計算し、これを評価額とする方式である。資産に対して帳簿でつけている価額は購入時の価額で現在価値ではありません。売却によって出る利益にかかる税金はしっかり引いてその価値を求めます。言葉にすると分かりにくいので箇条書きにしました。

計算方法は以下の通りです。

- ①相続税評価額による純資産価額=相続税評価額による資産の合計-負債の合計(現金化した際の総現金を出しています)

- ②帳簿価額による純資産価額=帳簿価額による資産の合計額-負債の合計額(売却する前の帳簿上の金額を出しています)

- ③評価差額に相当する金額=①ー②(差額を求めて、売却益を求めています)

- ④評価差額に対する法人税相当額=③×37%(37%というのは法人税額等相当額です。儲かった分に課税しています)

- ⑤課税時期現在の純資産価額=①ー④(最初に出した現金化した際の総現金から売却益にかかる法人税を差し引いています)

- 課税時期現在の1株あたりの純資産価額=⑤÷課税時期現在の発行済株式数(自己株式除く)(法人税を引いた総合計を株式数で割って答えを出します)

※純資産価額は課税時期現在で仮決算をして算出するのが原則。しかし直前期末から課税時期までの間に資産および負債の金額に著しい増減が無い場合、直前期末の資産および負債を課税時期の路線価等で評価した金額を用いることができる。

※株式の取得者の属する同族グループの議決権割合が50%以下である場合は⑥の金額を2割減できる。

相続税評価額による総資産

- 帳簿外でも財産性があれば計上する(無償取得の借地権、営業権など)

- 課税時期3年以内に取得した不動産は通常の取引価額で評価する(路線価等の評価は利用できない)

帳簿価額による総資産

法人税法上の帳簿価額による

総資産共通ルール

帳簿価額があっても財産性のないものは計上しない(前払の費用や繰延資産など)

負債共通ルール

- 引当金は計上できない(貸倒引当金など)

- 未納の公租公課、未払利息等は簿外でも計上できる

- 被相続人の死亡により、相続人等に支給することが確定した退職手当金等は計上できる(死亡退職金など)

類似業種比準価額と純資産価額との併用方式

併用方式は類似業種比準方式と純資産価額方式で算出したそれぞれの評価額を「L(エル)」という一定の割合で加重平均して評価額を算出する方式。中会社以下が適用することになる。

類似業種比準価額×L+純資産価額×(1-L)=併用による評価額

※上記式の純資産価額の欄は、同族株主の議決権割合が50%以下である場合、20%減を適用した価額とする。

Lの割合

| 中会社の大 | 中会社の中 | 中会社の小 | 小会社 |

|---|---|---|---|

| 0.90 | 0.75 | 0.60 | 0.50 |

以上が原則的評価方式となる、類似業種比準価額方式と純資産価額方式、およびその併用方式による求め方となります。これらの計算に特化したページは繰り返しになりますが応用編のページで解説しております。

次に、もう冒頭過ぎて忘れてしまっているかもしれませんが、「特例的評価方式」の配当還元方式についてご説明していきます。

特例的評価方式(配当還元方式)

特例的評価方式に該当した会社の株式は配当還元方式によって株価を算出します。配当還元方式とは、過去2年間の配当金額を10%の利率で還元して元本である株式の価額を求めようとする方式である。

配当還元価額=(その株式に係る年配当金額÷10%)×(1株あたりの資本金等の額÷50円)

「その株式に係る年配当金額」は1株当たりの資本金の額を50円とした場合の金額で、課税時期直前期以前2年間の平均とする。平均額が2円50銭未満の場合は2円50銭とする。

なお、原則的評価方式のほうが低くなる場合には原則的評価方式による。

その他

その他の会社の出資の評価

- 持分会社(合名会社、合資会社、合同会社)についての出資の評価は、取引相場のない株式の評価方式に準じて計算する。

- 企業組合、漁業組合、その他これに類する組合に対する出資の価額は、純資産価額を基として出資持分に応じて評価する。

- 農業協同組合等、上記以外の組合の場合は、原則、払込済出資金額により評価する。

- 出資持分のある医療法人の出資の評価は、取引相場のない株式の評価方式に準ずるが、そもそも配当金が無いため、類似業種比準価額の計算については以下のように計算する。

種類株式の評価

事業承継目的でよく活用される3種類の「種類株式」というものがある。

第一類型 配当優先の無議決権株式

無議決権株式を同族株主が相続・遺贈で取得した場合、原則は考慮せずに評価するが、一定の条件を満たす場合に限り、原則的評価方式により評価した価額からその価額に5%を乗じた金額を控除した金額で評価する。また、当該控除した金額を当該相続・遺贈により同族株主が取得した当該会社の議決権のある株式の価額に加算して申告することを選択することができる(調整計算)

第二類型 社債類似株式

社債類似株式は社債の評価に準じて評価するが、株式であるため既経過利息に相当する配当金の加算は行わない。

第三類型 拒否権付株式

拒否権付株式については、普通株式と同様に評価する。

外部リンク:国税庁

それでは過去問を解いてみましょう。2020年1月試験 学科 問49

財産評価基本通達上の取引相場のない株式の評価における会社規模の判定に関する次の記述のうち、最も適切なものはどれか。

- 直前期末以前1年間における従業員数が70人以上の評価会社は、評価会社の総資産価額および取引金額の多寡にかかわらず、大会社となる。

- 就業規則等で定められた1週間当たりの労働時間が30時間未満である従業員は、会社規模の判定上、直前期末以前1年間における従業員数に反映されない。

- 会社規模の判定上、総資産価額は、直前期末における評価会社が有する各資産の相続税評価額の合計額とされる。

- 会社規模の判定上、直前期末以前1年間における取引金額は、その期間における評価会社の目的とする事業に係る利益金額とされる。

.

.

.

解答

1

当テキストにもある通り70人以上は大会社です。

2は、30時間未満は合算して計算していくので不適切です。

3は、相続税評価額ではないですね。帳簿価額です。

4は、利益ではなく収入金額で判定します。利益ってすると収支でプラスになった分だけになっちゃいますよね。すごい意地悪な問題。

取引相場のない株式の評価方法