小規模宅地等についての相続税の課税価格の計算の特例|FP1級Wiki

FP1級試験では基礎編、応用編、実技試験、すべてにおいて頻出の重要項目です。細かいところまでしっかり覚えましょう。

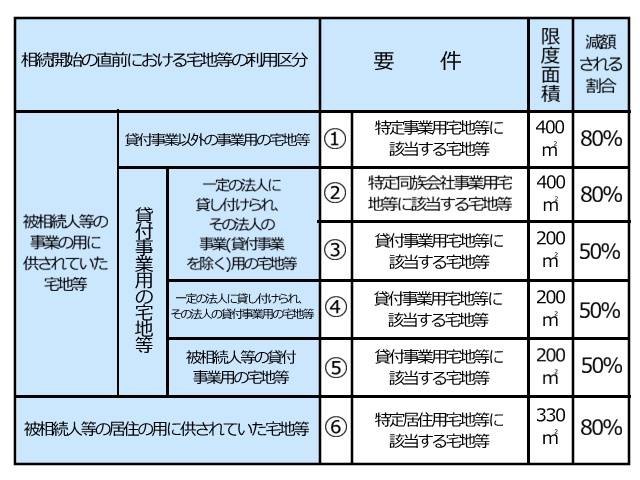

小規模宅地の判定と限度面積および減額割合

相続や遺贈、死因贈与などで取得した建物やその宅地等は、次の適用対象面積まで減額割合を乗じた額が評価減できる。

以下の表のとおりにそれぞれ限度額の範囲内で適用できる。併用については後述。

例えば特定事業用宅地にあたる土地の価値が3,000万円(400㎡)だった場合には、

8割減の600万円として評価することができます(それだけ相続税を少なく見積もれます)。

ただし上限があるため、仮に3,000万円(600㎡)だったとすると400㎡にあたる部分のみ8割減となるので、

1000万+(2,000万×80%)=1,400万円の評価となる。

また、複数の種類の土地を持っている場合の併用も可能。その点については後述する。

特定居住用宅地等(330㎡)

被相続人等の居住の用に供されていた宅地等(居住用宅地等が2以上ある場合は主として使用していた1つに限る)で、その被相続人の配偶者または次に掲げる要件のいずれかを満たすその被相続人の親族が相続または遺贈により取得したものをいう。配偶者には次の要件は必要なく、無条件でOK。

- その親族が相続開始の直前においてその宅地等の上にある被相続人の居住用家屋に同居していた者であって、相続開始時から申告期限まで引き続きその家屋に居住し、かつ、その宅地を有している事。

- 配偶者や同居の親族がいない場合、当該宅地を取得した親族が、相続開始前3年以内に国内にあるその者またはその者の配偶者の所有する家屋に居住したことがない者(つまりマイホームを持ったことが無い者)で、かつ、相続開始時から申告期限まで引き続きその宅地等を有している事(家なき子特例と呼ばれている)。

- その親族が被相続人と生計を一にしていた者であって、相続開始時から申告期限まで引き続きその宅地等を有し、かつ、相続開始前から申告期限まで引き続きその宅地等を自己の居住の用に供している事。

二世帯住宅の場合

二世帯住宅の敷地に供されている宅地等について、構造上完全分離された住居であっても、一定の要件を満たせば区分所有登記がされている建物を除き、2世帯分すべて含め、被相続人の居住用に該当できる。

老人ホームに入居した場合の元々の自宅

次の理由で居住に使用できなかった宅地等については被相続人の居住用にできる。ただし、居住しなくなった後、事業使用や他人の居住用にした場合は適用除外になる。

- 相続開始の直前において要介護または要支援認定を受けていて、一定の施設※に入居していた

- 障害支援区分の認定を受けていた被相続人が障害者支援施設などに入居していた

※一定の施設:養護老人ホーム、特養老人ホーム、軽費老人ホーム、有料老人ホーム、介護老人保健施設、サービス付き高齢者向け住宅、認知症対応型老人共同生活援助事業が行われる住居など。

配偶者居住権の設定された自宅

被相続人と同居していた配偶者が配偶者居住権に基づく敷地利用権を、同じく同居していた子がその敷地所有権を相続により取得した場合、敷地利用権と敷地所有権の双方について、特定居住用宅地等として適用を受けることができる。

特定事業用宅地等(400㎡)

被相続人(もしくは被相続人と生計を一にする親族)が生前、個人事業に用していた宅地(不動産貸付業、駐車場業、自転車駐車場業および準事業※¹を除く)が適用できる(相続開始前3年以内に事業に供された宅地は原則除外※²)。

また、申告期限までに被相続人の親族が個人事業を承継(もしくは生計を一にする親族がそのまま事業を継続)し、申告期限まで事業を営んでいること。

※¹「準事業」とは、事業と称するに至らない不動産の貸付け、その他これに類する行為で相当の対価を得て継続的に行うもの。

※² たとえ3年以内でも一定の規模以上の事業であれば認められる。一定の規模以上の事業とは以下の式で判定する。

宅地等の相続税評価額×15%≦宅地等の上で事業の用に供されている減価償却資産の価額

特定同族会社事業用宅地等(400㎡)

被相続人等その他特別の関係がある者が株を50%超所有していた法人の事業に用していた宅地。

その特定同族会社が、不動産賃貸業、駐車場業、自転車駐輪場業、準事業を営む法人ではないこと。

申告期限までに被相続人の親族(申告期限時に役員であること)が取得し、かつ、申告期限までに事業を営んでいること。

相続開始時点で使用貸借の場合は対象外になるので注意。

貸付事業用宅地等(200㎡)

被相続人、もしくは被相続人と生計を1にする親族が営む、不動産貸付業、駐車場業、自転車駐車場業、準事業などの宅地(相続開始前3年以内に貸付に供された宅地は除外)がこれに当たります。

ただし、相続開始前3年以内に新たに貸付事業に使用した宅地であっても、相続開始の日まで3年を超えて引き続き特定貸付事業(貸付事業のうち準事業以外のもの)を行っていた被相続人の、その特定貸付事業の用に供された宅地については、3年以内貸付宅地等に該当しない。

堅苦しくてわかりにくい表現になってしまうのですが、ざっくり表現するなら、その土地自体が3年未満であったとしても、死んだ人が長年貸付事業やってた人だったんなら、その土地も含めていいよってことだと思います(汗

申告期限までに被相続人の親族が取得し、申告期限までに事業を営んでいること。

複数の土地による併用について

①特定事業用宅地等&特定同族会社事業用宅地+②特定居住用宅地等がある場合は、それぞれ限度面積まで完全併用できる。(330+400=730㎡) ただし、貸付事業用宅地等を選択する場合は完全併用とはいかず、他の特定宅地の限度割合から拝借する形になるので以下の式を使用する。

特定事業用等宅地(400㎡限度)×(200÷400)+特定居住用宅地(330㎡限度)×(200÷330)+貸付事業用宅地(200㎡限度)≦200㎡

特定事業用宅地や特定居住用宅地のほうが減額される割合が多いので、よくある計算法としては、適用する特定事業用宅地と特定居住用宅地の土地面積を当てはめて計算をして、出た答えを200㎡から引いて出た答えが、貸付事業用宅地で適用できる限度となる。

遺産分割が行われていない場合の特例の適用

相続税の申告期限までに遺産分割が行われていなければ本特例を受けることはできないが、一定の要件のもと相続税の申告期限から3年以内に分割すれば、分割が行われた日の翌日から4ヶ月以内に更正の請求をすることで特例を受けられる。

外部リンク:国税庁

それでは過去問を解いてみましょう。2020年9月試験 学科 問49

「小規模宅地等についての相続税の課税価格の計算の特例」(以下、「本特例」という)に関する次の記述のうち、最も適切なものはどれか。なお、各選択肢において、ほかに必要とされる要件等はすべて満たしているものとする。

- 被相続人の事業の用に供されていた宅地を被相続人の配偶者が相続により取得した場合、その配偶者が当該宅地を相続税の申告期限までに売却したとしても、当該宅地は特定事業用宅地等として本特例の適用を受けることができる。

- 被相続人の居住の用に供されていた宅地を被相続人の親族でない者が遺贈により取得した場合、その者が相続開始の直前において被相続人と同居していたときは、当該宅地は特定居住用宅地等として本特例の適用を受けることができる。

- 被相続人が発行済株式総数の全部を有する法人の事業の用に供されていた宅地を被相続人の親族が相続により取得した場合、その親族が相続開始の直前において当該法人の役員でなければ、当該宅地は特定同族会社事業用宅地等として本特例の適用を受けることはできない。

- 被相続人の貸付の用に供されていた宅地を被相続人の親族が相続により取得した場合、その宅地が建物または構築物の敷地の用に供されているものでなければ、当該宅地は貸付事業用宅地等として本特例の適用を受けることはできない。

.

.

.

解答

4

「貸付事業用宅地等」なので、構築物の敷地でないと適用は受けられません。

1は、相続期限まで所有していないのでアウトです。

2は、配偶者や親族じゃないのでアウトです。

3は、直前に役員でなくても後からで大丈夫です。

小規模宅地等についての相続税の課税価格の計算の特例