所得税の概要|FP1級Wiki

所得税は個人に掛かる税金です。法人には法人税が掛かります。アルバイトやサラリーマン、フリーランス、個人事業主などさまざまな個人が対象です。

この国では儲けがあると個人に対して税金が掛かります。収入を得る方法は上に書いたとおり人ぞれぞれで、収入が同じでも掛かる経費が違う場合もあります。そのため、収入に税金を掛けるのではなくて、収入から必要経費を引いた「所得」に対して税金を掛けるシステムになっています。

当たり前の考え方ですが、これがとても細かくて難しい仕組みになっています。まずは所得税の基本的な仕組みから解説していきます。

所得税の基本

| 課税対象 | 個人単位課税の原則に従っている。世界的には世帯単位課税の国もある。 |

| 課税期間 | 1月1日から12月31日までの暦年単位課税の原則に従っている。 |

納税方法

納税制度には大きく分けると個人側が計算する申告納税制度と行政側が決定する賦課課税制度がある。所得税は申告納税制度が採用されている。

| 申告納税制度 | 租税法規に基づき、自らの納付すべき税額を計算し確定させ、申告納税する制度 |

| 賦課課税制度 | 納付すべき税額が租税行政庁の賦課決定により確定する制度 |

納税義務者

居住者、非居住者問わず、日本で得た所得は課税対象になるし、居住者は海外で得た所得も対象となってくる。

- 居住者:日本国内に住所を有している。または現在居所を1年以上有している。

- 非居住者:国外に居住することになった個人で、継続して1年以上国外に居住する職業を有するなら非居住者となる。

※居所って?:法律で、本拠となる住所に対して、多少の期間継続して居住する場所を居所という。

| 種類 | 定義 | 課税所得の範囲 |

|---|---|---|

| 居住者 | 居住者のうち非永住者以外 | 国内外すべての所得 |

| 非永住者の 居住者 | 居住者のうち日本国籍が無く、 かつ過去10年で5年以下の 期間しか国内に住所や居所が 無かった個人 | ・日本国内に源泉のある所得 ・外国に源泉のある所得で 日本国内で支払われたものや、 国外から送金があったもの。 |

| 非居住者 | 居住者以外の個人 | 日本国内に源泉のある所得 |

ちなみに年の途中で居住者となった場合は、居住者となった月の収入からの課税となります。

納税地

- 日本国内に住所がある者は、その住所地が納税地となる。

- 住所が無く居所がある者は、その居所地が納税地となる。

- 住所や居所のほかに事業場所等がある者は、税務署長に届け出てそこを納税地にできる

主な非課税所得

世の中が煩雑になりすぎないように、福祉目的、厚生的な面、いろいろな理由で税金を掛けない所得もある。

- 傷病者・遺族が受け取る恩給や年金

- 給与所得者が勤務先から受け取る出張・転任のための旅費、通勤手当(月15万まで※)および職務上必要な現物給与(制服等の支給や貸与)

- 当座預金や納税準備預金の利子

- 財形年金貯蓄や財形住宅貯蓄の利子(元本合計550万円まで)

- 生活用動産の譲渡による所得(生活に通常必要な動産に限る。貴重品は1個1組が30万円以下の物まで)

- 心身に加えられた損害に対する損害賠償金や慰謝料など

- 雇用保険の基本手当や雇用継続給付など

- その他、宝くじ当選金品など

※マイカーや自転車での通勤手当の場合、通勤距離に応じての限度が別に定められている。

総合課税と分離課税

所得税はすべての所得をまとめて課税する総合課税が原則だが、分離課税というのもあります。

分離課税は、所得の種類や納税者の社会的配慮、政策上の理由などから総合課税とは分けて、個々の税率で課税する。

分離課税を導入している理由(のひとつ?)

全部ひっくるめて総合課税にしちゃえば簡単なのになんでわざわざ分離課税なんて面倒なものを導入しているのでしょうか。

例えば、平凡な給料のサラリーマンのAさんが、なんらかの理由で土地を手に入れたとする。平凡な給料だからお金が欲しいのでそれを売って金にした場合、総合課税しかなかったとすると所得税は累進課税ですから所得が大きい人ほど税率が高くなってしまいます。つまり翌年に掛かる税金がうんと高くなってしまうんです。

「Aさん、儲かったんだから当たり前じゃん」

という方もいるかもですが、総合課税だとAさんの平凡な給料のほうにまで累進課税で高い税率が課せられてしまうのです(悲惨)。

それは不公平になるよねってことで、分けて考えて、今回だけの単発収入である土地の売却利益は譲渡所得ってことで別で税金を計算して、平凡な給料はいつも通りの税率で計算して、出たもの同士を合計して確定申告してくださいねってしているわけなんです。

分離課税は確定申告を必要とするか否かによって2つに分類できます。

| 総合課税(原則) | 各種所得を合算した課税総所得金額に税率を乗じる |

| 分離課税 (申告分離課税) | 総合課税の対象となる所得とともに確定申告により納付する |

| 分離課税 (源泉分離課税) | 源泉徴収の対象となり、確定申告を必要としない。 |

分離課税となる主な所得

申告分離課税

| 譲渡所得 | ・土地建物等の譲渡所得 ・株式等の譲渡所得 |

| 山林所得 | 山林の伐採または譲渡による所得 |

| 退職所得 | 退職により一時に受ける給与による所得 |

| 配当所得 | 一定の上場株式等の配当所得 |

| 利子所得 | 特定公社債等の利子所得 |

源泉分離課税

| 利子所得 | 預貯金等の利子所得 |

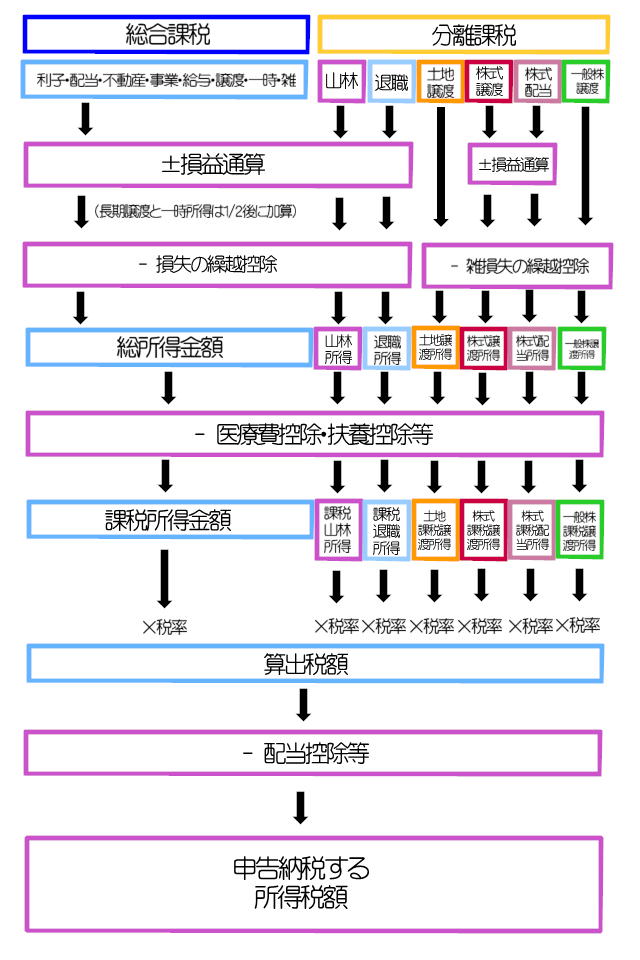

所得税の計算手順

総所得金額の計算

所得税は総合課税が原則。

まず各種所得の金額を合計するところから。この合計金額を総所得金額という。

ただし、所得の中でも山林所得と退職所得は毎年ある所得ではないので、分離課税として切り離して課税する。

また、土地建物等の譲渡所得など一定のものも分離課税となる。

課税所得金額の計算

10種類ある各種所得を一定のルールでまとめた所得(総所得金額、山林所得金額、退職所得金額など)から一定の順序で、所得控除(基礎控除とか配偶者控除とかそういうの)を差し引いた後の金額を課税所得金額という。税金をかける計算の基礎となる所得。

納付税額の計算

所得税は、課税所得金額に所定の税率を適用して算出税額を求める。次に算出税額から税額控除を差し引いて所得税額を求め、源泉徴収税額を差し引き納付税額を求める。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | ー |

| 195万円超~330万円以下 | 10% | 9万7,500円 |

| 330万円超~695万円以下 | 20% | 42万7,500円 |

| 695万円超~900万円以下 | 23% | 63万6,000円 |

| 900万円超~1,800万円以下 | 33% | 153万6,000円 |

| 1,800万円超~4,000万円以下 | 40% | 279万6,000円 |

| 4,000万円超 | 45% | 479万6,000円 |

復興特別所得税

2013年1月1日から2037年12月31日までの25年間に生ずる所得に対する所得税に係る基準所得税額(税額控除後で外国税額控除を適用しない場合の所得税額)に、2.1%を乗じて計算した金額が所得税額に上乗せされる。

(所得税に対して2.1%の税率を乗じて税額を算出する)

なお、復興特別所得税は各種源泉徴収に対する税額、分離課税される所得に対する所得税の額に対しても2.1%を乗じて計算した金額が上乗せされる。

復興特別所得税を加えた主な所得税の税率

| 種類 | 本則 (元々の税率) | 復興特別所得税を 加えた税率 |

|---|---|---|

| 総合課税の税率 | 5~45% | 5.105~45.945% |

| 一定の上場株式等の譲渡所得等の税率 | 15% | 15.315% |

| 非上場株式等の譲渡所得等の税率 | 15% | 15.315% |

| 上場株式等の配当所得(申告分離課税)の税率 | 15% | 15.315% |

| 源泉徴収選択口座における源泉徴収税率 | 15% | 15.315% |

| 預金・公社債の利子等の源泉徴収税率 | 15% | 15.315% |

| 一定の上場株式等の配当等の源泉徴収税率 | 15% | 15.315% |

| 非上場株式等の配当等の源泉徴収税率 | 20% | 20.42% |

外部リンク:国税庁

それでは過去問を解いてみましょう。2021年9月試験 学科 問25

所得税の非課税所得に関する次の記述のうち、最も適切なものはどれか。

- 自転車を利用して通勤している給与所得者に対し、勤務先から通常の給与に加算して支払われるべき通勤手当は、片道の通勤距離に応じて、非課税限度額が定められている。

- 雇用保険法により失業等給付として支給を受ける金銭のうち、基本手当や傷病手当等の求職者給付は非課税とされるが、高年齢雇用継続基本給付金や高年齢再就職給付金等の雇用継続給付は課税の対象となる。

- 生命保険契約の収入保障特約において、当該年金受給権を相続により取得した相続人が受け取る毎年の年金額は、その全額が非課税とされる。

- 地方公共団体に寄附(ふるさと納税)をした者が、寄附に対する謝礼として受け取った返礼品に係る経済的利益は、当該経済的利益が寄附金の額の3割以下であるときは非課税とされる。

.

.

.

解答

1

2は書いてあるもの全部非課税です。

3は相続税が掛かってきます。

4は一時所得の対象に加算されますね。

タグ:所得税の概要