応用編対策特化:略式別表(四) | FP1級Wiki

略式別表四は、加算と減算の式により法人の所得金額を計算し、その法人税額を求めるものです。

企業会計上と税務上では考え方に若干の違いがあり、企業会計そのまま納税額を計算しては誤差が生じます。

その違いを加算や減算に計上して調整するのが略式別表四なのです。

ただ、FP試験上ではそのあたりを深堀りする必要はありません。

FP試験は穴埋め式で、問題文に示された情報の中からチョイスしたものを加算と減算に入れていきます。

作業化してクリアしていきましょう。

ひとつ間違うと最後がずれてしまうので慎重に進めていく必要があります。

税額控除と書いてあるものは加算にも減算にも入らず、最後の法人税の計算でのみ使います。

所得控除と税額控除の違いを間違えないようにしましょう。

最後は導き出した所得金額に法人税率を掛けて答えを導きます。

慣れればそう難しくもないのですが、出題者はあの手この手で内容を変えてきます。

そこで、過去問を参考にいままで出題されたパターンをすべて項目に載せたものを作りました。

こんな会社あるのかどうかはわかりませんが(笑)

実際、私自身もこれで略式別表四をクリアしてまして、ノートに取ったものをアップした形です。

※このページはFP受験者向けの特化ページです。

略式別表四の問題が初めてという方はテキストページの学習も並行してご活用ください。

では、特別に作成しました全部乗せ例題に沿って解説していきます。

[例題]略式別表四(オリジナル全部乗せ版)

設例

サービス業を営むX株式会社(資本金30,000千円、青色申告法人、同族会社かつ非上場会社で株主はすべて個人、租税特別措置法上の中小企業者等に該当する以下「X社」という)の〇〇年〇月期(以下当期)における法人税の確定申告に係る資料は、以下のとおりである。

資料

1.交際費等に関する事項①

当期における交際費等の金額18,120千円で、全額を損金経理により支出している。このうち、参加者1人当たり1万円以下(R.6.3以前支出分は5千円以下)の飲食費が600千円含まれており、その飲食費を除いた接待飲食費に該当する者が17,200千円含まれている(いずれも得意先との会食によるもので、専ら社内の者同士で行うものは含まれておらず、所定の事項を記載した書類も保存されている)。その他のものは、すべて税法上の交際費等に該当する。

2.減価償却に関する事項③・⑨

当期における減価償却費は、その全額について損金経理を行っている。このうち、機械装置の減価償却費は9,400千円であるが、その償却限度額は8,000千円であった。一方、建物の減価償却費は6,790千円で、その償却限度額は7,700千円であったが、この建物の前期からの繰越償却超過額が950千円ある。

3.退職給付引当金に関する事項⑦・⑪

当期において、決算時に退職給付費用3,300千円を損金経理するとともに、同額を退職給付引当金として負債に計上している。また、従業員の退職金支払の際に退職給付引当金を6,700千円取り崩し、同額を現金で支払っている。

4.役員給与に関する事項④

当期において、X社は、代表取締役であるAさんから、時価11,000千円の土地を13,000千円で買い取った。なお、X社は、この土地の売買に係る事前確定届出給与に関する届出書は提出していない。

5.役員退職金に関する事項⑤

当期において、退任した取締役のAさんに対して役員退職金を70,000千円支給し、損金経理を行っている。役員退職金の税法上の適正額は、最終報酬月額1,000千円、役員在任期間10年、功績倍率3.0倍として功績倍率方式により算定した金額が妥当であると判断されたため、支給額のうち功績倍率方式により計算された適正額を上回る部分については、別表四において自己否認を行うことにした。

6.生命保険の保険料に関する事項⑥

当期において、契約者(=保険料負担者)をX社、被保険者を役員・従業員の全員、死亡保険金受取人を被保険者の遺族、満期保険金受取人をX社とする養老保険(特約付加なし)の保険料3,000千円について、全額を損金経理により支出している。

7.受取配当金に関する事項⑩

当期において、上場会社であるY社から、X社が前期から保有しているY社株式に係る配当金1,500千円(源泉所得税控除前)を受け取った。なお、Y社株式は被支配目的株式等に該当する。

8.繰越欠損金に関する事項⑭

前々期に発生し、当期に繰り越した青色申告の繰越欠損金が29,000千円ある。なお、これ以外に繰越欠損金の当期への繰越しはない。

9.修繕費に関する事項⑧・⑫

当期の期末近くにおいて機械装置の大規模修繕を行い、12,000千円を修繕費として損金経理により支出しており、このうち、3,000千円は資本的支出に当たる。この修繕について、前期末決算において修繕引当金を12,000千円計上し、<別表四(所得の金額の計算に関する明細書)>において申告調整しており、当期の決算ではこの引当金の修繕引当金戻入を収益として計上した。

10.税額控除に関する事項⑮

最近の傾向からすると各種税額控除の知識を頭に入れておく必要があるかもしれません。17.(法人)税額控除・特別償却

パターンA

当期における中小企業における賃上げの促進に係る税制(給与等の引上げ及び設備投資を行った場合等の法人税額の特別控除)に係る税額控除額が750千円ある。

パターンB

登記における賃上げ促進税制(旧所得拡大促進税制)に係る控除対象雇用者給与等支給増加額は2,000千円である。「前年度比3%以上」の要件は満たしているが、上乗せ措置の要件までは満たしていない。

11.「法人税、住民税および事業税」等に関する事項②・⑭

- 損益計算書に表示されている「法人税、住民税および事業税」は、預金の利子について源泉徴収された所得税額10千円・復興特別所得税210円および当期確定申告分の見積納税額2,370千円の合計額2,380,210円である。なお、貸借対照表に表示されている「未払法人税等」の金額は2,370千円である。

- 当期中に「未払法人税等」を取り崩して納付した前期確定申告分の事業税(地方法人特別税を含む)は740千円である。

- 源泉徴収された所得税額および復興特別所得税額は、当期の法人税額から控除することを選択する。

- 中間申告および中間納税については、考慮しないものとする。 ※上記以外の条件は考慮せず、各問に従うこと。

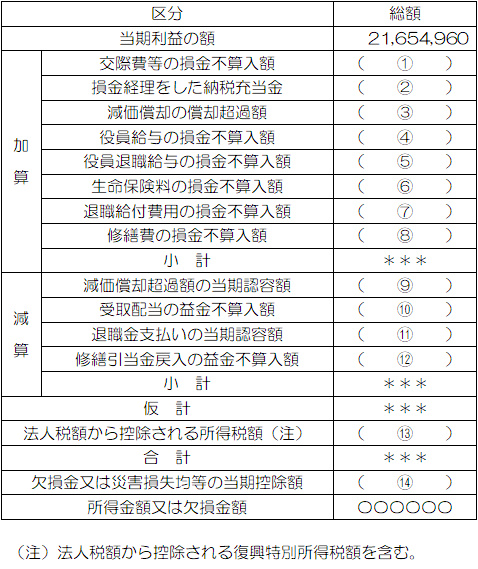

略式別表四(所得の金額の計算に関する明細書)

加算項目

これらはすべて当期利益の額に足していきます。

①交際費等の損金不算入額

- まず、ひとり5千円以下(R6.4以降分からは1万円以下)の飲食費は除外する。

- 会社規模に合わせて計算する。

資本金1億円以下

800万を控除するか飲食費分を50%控除するかの選択式。

資本金1億円超

飲食費分50%控除のみ←こっちはほとんど出題されない

例題の場合

X社は資本金30,000千円なので1億円以下。この場合は800万円控除パターンか飲食費分50%控除パターンの有利なほうの選択式となります。

まず、計算上不要になる飲食費600千円は除外します。

18,120,000-600,000=17,520,000円

- 800万パターン:17,520,000-8,000,000=9,520,000円

- 飲食費50%パターン:17,520,000-(17,200,000×50%)=8,920,000円

今回は飲食費50%パターンの方が加算を少なくできるので、8,920,000円が正解になります。

② 損金経理をした納税充当金

設例にある「見積納税額」をそのまま記入

例題の場合

迷わず2,370,000円になります。

③減価償却の償却超過額

当期の減価償却費から償却限度額を引いた残額。

償却を超過している訳なので、損金不算入として加算し、翌年に持ち越しされる。

通常パターンならこれでOKです。

例題のケースだと建物の方は今期分は限度内に収まっていますが、機械装置の方が残りが出ちゃいそうですよね。

1.通常の例題の場合

機械装置の減価償却費から償却限度額を引いた残りとなるので 9,400,000-8,000,000=1,400,000 1,400,000円が正解。

通常時は以上の通りとなりますが、前回試験で下記の様な出題例がありました。

2.減価償却費に関する事項※特殊な出題例(2022.1応用編より)

「定率法で3年前から減価償却中の生産設備(当期首の帳簿価額3,500千円・定率法0.200)を減損損失2,000千円を計上し、300千円を減価償却で損金経理したけど、税務上の減損損失2,000千円は認められなかった場合」

という問題が出ました(要約しましたが)。

もう、サンドさん並みにちょっと何言ってるかわかんないんですけど、これを解説します。

まず減損損失って何か。これは、例えばこれで稼ぐぞーって生産設備を導入したけどプロジェクトが失敗してしまった場合、企業会計上の価値を下げようというものです。ググっていただくとすぐに分かるのですが、建物や設備等の減損損失は、企業会計上はOKでも税務上はほぼ否認されるそうです。すると別表四で加算してあげないといけないわけです。

今回の出題は減価償却4年目の生産設備とのことですが、帳簿価額は当期首と書いてありますからさかのぼる必要はありません。

(わざわざ4年目とか書く、この辺もひっかけ?と思うのですが、ここまでやる必要ありますか?って正直思います)

3500千円×0.200=700千円

今期の償却限度額は700千円です。

つまり減損損失しなければ本来ここまで償却できていた。

そして企業会計上、すでに300千円は減価償却で損金経理済です。すると償却限度は残り400千円。

はじかれた減損損失は2,000千円ですから、

2,000千円-400千円=1,600千円

1,600,000円になるということです。

④役員給与の損金不算入額

事前確定届出給与に関する届出書を出していなければ、「差額分×月数」が不算入として加算。売買の場合はその時価との差額が加算対象となります。

例題の場合

土地を買い取った際の時価との差額が加算対象です。

13,000,000-11,000,000=2,000,000

2,000,000円が正解。

⑤役員退職給与の損金不算入額

月給与×年数×倍率を適正価格とし、それを超える分を加算計上。

例題の場合

式に当てはめて計算します。

1,000,000×10×3.0=30,000,000

役員退職金70,000,000円から30,000,000円を引いて、

40,000,000円が正解。

⑥生命保険料の損金不算入額

被:全社員 受:法人 死受:遺族

の場合はハーフタックスとなり、半分を加算計上する。

例題の場合

この場合、まさにハーフタックスとなり、

3,000,000×50%=1,500,000

1,500,000円が正解。

⑦退職給付費用の損金不算入額

退職給付引当金は、当期積立分(負債計上分)は加算に計上。

(退職金支払いのために取り崩した分は減算に計上)

例題の場合

3,300,000円が加算に計上。取り崩した退職給付引当金6,700,000円は減算に計上となる。

⑨修繕費の損金不算入額

資本的支出は修繕の域を超えちゃった分に当たるので損金不算入になります。

例題の場合

3,000千円を損金不算入で加算計上します。

減算項目

これらは当期利益から引くべき金額です。

⑨減価償却超過額の当期認容額

前期からの繰越償却超過額を記入。

例題のケースだと機械装置の方は前期からの超過額はありませんが、建物の方にありますね。

そして今期の限度額に余裕があるので当期認容ができそうです。

例題の場合

建物の前期からの繰越償却超過額が950千円あります。償却限度枠が空いていればこれを算入したいわけです。

建物の償却限度は7,700千円。今期の減価償却費は6,790千円なので、7,700,000-6,790,000=910,000。

950,000円のうち910,000円まで算入できるので、正解は910,000円となります。

⑩受取配当の益金不算入額

非支配目的株(3%未満保有の上場株など)は20%を計上。100%子会社は全額。

例題の場合

非支配目的株の配当金にあたるので、

1,500,000円×20%=300,000円

300,000円が正解。

⑪退職金支払の当期認容額

取り崩した退職給付引当金は減算に計上。

例題の場合

取り崩した退職給付引当金6,700,000円が正解。

⑫修繕引当金戻入の益金不算入額

修繕のための積立金を戻入れた額は税法上、益金不算入となります。

例題の場合

当期決算で収益として計上した12,000,000円を減算項目に加えます。

仮計後の項目

⑬法人税額から控除される所得税額(注)

源泉徴収されている税額をすべて合計して記入。控除と書かれてるので引きたくなりますが、足します。

(これは法人税が決定した後に控除することになります)

例題の場合

源泉徴収されている所得税と復興特別所得税がこれにあたります。

10,000+210=10,210

10,210円が正解。

⑭欠損金又は災害損失等の当期控除額

過去の赤字と今期の黒字とを相殺(青色法人は10年可能)。これは引きます。

例題の場合

例題の場合は、青色申告の繰越欠損金29,000千円がそのまま正解となります。

所得金額

まとめるとこうなります。問題の性質上、欠損金(マイナス)になることはないですね。

当期利益の額+①~⑧-⑨~⑫+⑬-⑭=所得金額または欠損金額

法人税の計算

別表四で導き出した所得金額をもとにして法人税額を導きます。

| 課税所得金額の区分 | 税率 | |

|---|---|---|

| 資本金または出資金100,000千円超の法人 および一定の法人 | 所得金額 | 23.2% |

| その他法人 | ①年8,000千円以下の所得金額からなる部分の金額 ②年8,000千円超の所得金額からなる部分の金額 | ①15% ②23.2% |

↑この表は試験で与えられますが参考に載せています。ただし、応用編の穴埋め問題のほうで出たことがあります。

大体はその他法人になりますので、800万円分は15%で計算(120万円になる)。その残りを23.2%で掛けます。

出た金額から、先述の「源泉徴収⑬」と、問題文にある「税額控除に関する事項⑮」項目の税額控除の金額を引いて完成です。

①800万×15% ②(所得金額-800万)×23.2%+①の答え-源泉徴収税額-税額控除

注)「税額控除に関する事項⑮」について、パターンBのような形で出題された場合は税額控除額が明記されていません。計算が必要になります。

パターンB:2,000,000円×15%=300,000円。ただし、税額控除は改正も多いため、常に17.(法人)税額控除・特別償却で各種控除の知識を得る必要があります。

今まで税額控除額を計算させるような出題はありませんでしたが、このところ増えています。今後も注意です。

まとめ

略式別表四はFP1級試験の大物。

出るとわかっていてもハズしてしまう難易度です。

交際費の項目は略式別表四が出たら必ず絡んできます。

飲食費についてのルールは確実に覚えましょう。

外部リンク:きんざい(過去問掲載)

タグ:略式別表

2022年03月14日